未來新設的公司要考慮都去設在香港了!

目前全球許多國家都開徵反避稅稅制,下面報導稱台灣要學美國英國等國家制定反避稅措施,主要採取「實際管理處所」與「受控外國公司」法則來判斷,未來台灣公司下轄符合規定的境外公司將被台灣所得稅法「推定」是台灣公司的所得來課稅。

我認為若是美國、英國等具有海外查稅能力的國家訂立這種反避稅配套措施也就罷了(前一陣子在吵的FATCA肥咖條款就是配套一種),台灣、新加坡等小國其實根本沒有能力去全球查稅的稽查能力,訂立嚴格的「推定」規定只會掐死乖乖的台灣人台灣公司,順便讓律師、會計師提供意見書嚇走實際要來投資設廠的外資。最後也多徵不到多少稅。

反是香港真是聰明的政府,大家加稅我降稅,所得稅制規定連純正的香港公司在香港領土之外的營業都不課稅了,別說境外公司了。這樣的稅制與稅率吸納周邊所有國家逃出來的公司,這反而成就他成為「亞太金融中心」。台灣人、美國人、中國人、日本人通通都到香港設公司、租辦公室,自然就容易發展成總管理處。這說明了香港房地產超級活絡、經濟超級活絡、人才薈萃的原因。

台灣一邊說要發展啥的,國稅局一邊搞各種怪規定來逼走企業,前景令人憂心。

| 反避稅條款 反制紙上公司 |

|

||

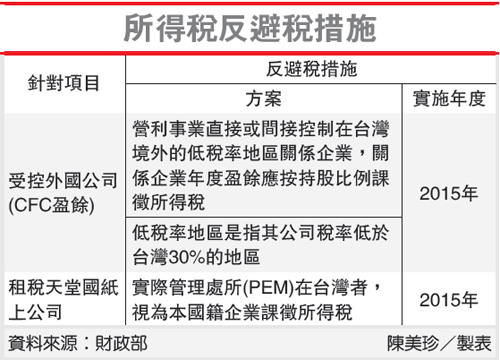

| 為反制跨國集團利用租稅天堂國的紙上公司規避在台納稅義務,行政院已提出所得稅法修正草案納入「反避稅條款」,立法院財政委員會預定4月1日展開審查,本會期若順利完成修法,「反避稅條款」將自2015年正式啟動。 此次所得稅法部分條文修正草案有兩大目的,除配合我國推動會計準則與國際接軌,導入國際會計準則(IFRS),降低上市櫃公司編製財務報表後所產生的稅務衝擊外,也一併納入「反避稅條款」,防範企業利用海外子公司及海外「紙上公司」避稅。 財政部指出,修正草案中設計的反避稅條款,將自2015年起適用。包括自2015年開始,企業在免稅天堂設立境外公司,其企業的居住者身分,將視其「實際管理處所(Place of Effective Management,PEM)」何在決定。即若實際管理處所是在台灣,就要視為國內企業,並負起繳納全球所得稅的義務。 修正草案同時建立受控外國公司(ControlledForeign Corporation,CFC)課稅制度,切斷國內企業將盈餘留在海外子公司,不匯回國內以規避納稅的管道。依據修正規定,受控外國公司的分配利潤,未來也要計入母公司當年度所得額課稅,藉此導正跨國企業一旦錢留海外,國庫即無稅可課的怪象。 根據現行稅法規定,當子公司實際分配盈餘時,台灣母公司才須計入投資收益。舉例來說,當大陸子公司盈餘分配及馬來西亞子公司給付利息時,母公司可將其保留在CFC的盈餘內,只要CFC不分配或選擇適當時機分配,台灣母公司即可延遲認列該筆收益。 財政部指出,反避稅措施訂立目的,在避免企業將盈餘實現在租稅庇護所的國外關係企業,並藉盈餘保留方式,規避我國所得稅負,一旦法案通過,勢必對企業產生衝擊。財政部說,為便於企業調整投資結構,反避稅措施訂有日出條款,即使本會期通過修法案,生效年度仍為2015年。 【2013/03/29 經濟日報】@ http://udn.com/ |